El martes pasado el grupo parlamentario del Partido del Trabajo propuso eliminar el sistema individual de ahorro para el retiro (AFORE) y regresar al sistema anterior. Los representantes de las AFORES inmediatamente declararon inviable la propuesta, pero ¿por qué se está proponiendo esto y es realmente inviable?

Recordemos que, en 1997, siendo presidente Ernesto Zedillo, se reformó el régimen de jubilaciones y pensiones (RJP) y pasamos de un modelo de fondo colectivo a uno individual. El régimen colectivo tenía al menos tres características esenciales: a) era un fondo general, porque cada trabajador aportaba a una cuenta común; b) era solidario, porque la pensión de las personas en edad de retiro era financiada por los jóvenes aportantes; c) era público, porque los fondos eran administrados por el Instituto Mexicano del Seguro Social (IMSS).

Por tanto, al pasar a un régimen individual se privatizaron las pensiones y se entregaron a instituciones bancarias y financieras (algunas quebradas y rescatas con dinero público tres años antes). Cada trabajador se volvía responsable de su propio ahorro. Los economistas neoliberales, ingenieros de esta reforma, afirmaban que los fondos privados iban a ser gestionados más eficientemente y obtendrían rendimientos mayores, prometían que las pensiones serían mejores a las que otorgaba el estado.

Por tanto, al pasar a un régimen individual se privatizaron las pensiones y se entregaron a instituciones bancarias y financieras (algunas quebradas y rescatas con dinero público tres años antes). Cada trabajador se volvía responsable de su propio ahorro. Los economistas neoliberales, ingenieros de esta reforma, afirmaban que los fondos privados iban a ser gestionados más eficientemente y obtendrían rendimientos mayores, prometían que las pensiones serían mejores a las que otorgaba el estado.

El tiempo le dio la razón a los que se opusieron a la privatización. Al tiempo que el ahorro de los trabajadores refrescaba a los capitales privados afectados por la crisis, el IMSS se descapitalizó. Los privados pusieron a jugar el dinero en las bolsas de valores y lo perdieron, no hubo ninguna garantía, eso sí, ellos no perdieron, seguían cobrando jugosas comisiones. Los bajos salarios que el neoliberalismo impuso también jugaron en contra del trabajador y el sueño de un retiro digno se esfumó. Cuando se cuestionaba al gobierno sobre su rotundo fracaso la respuesta era la misma: “el éxito se verá en el largo plazo, mañana se recuperarán las minusvalías de hoy” (eufemismo que emplearon para nombrar las profundas pérdidas).

Ya llegó el “largo plazo”, el próximo año se jubilarán las primeras generaciones en este régimen y se estima que tendrán una tasa de reemplazo de apenas 25%. La tasa de reemplazo indica el porcentaje de dinero que recibirán con respecto a su salario actual, así si un trabajador gana ahora diez mil pesos al mes, con una tasa de reemplazo del 25%, cuando se retire obtendrá apenas dos mil quinientos pesos mensuales, ¡una burla! Durante casi 25 años los ahorros de los trabajadores estuvieron engordando las ganancias de las instituciones financieras y ahora pasarán una vejez en pobreza.

Visto desde esta manera no parece descabellado recuperar el régimen solidario de pensiones y jubilaciones. El principal argumento en contra es que es una fuerte carga para el Estado, pero no tendría por qué serlo si se administra correctamente. Veamos: hoy las Administradoras de Fondos para el Retiro (AFORES) tienen 6.095 billones de pesos que es muy similar al presupuesto federal anual y representa casi una tercera parte del Producto Interno Bruto anual. Si el gobierno lo invierte en obras de infraestructura estaría multiplicando casi en 10 veces el gasto público lo que detonaría un crecimiento económico nunca visto. Además, el actual sistema insuficiente de pensiones de todos modos obliga al gobierno a establecer una pensión universal y ese si es un fuerte golpe a las finanzas públicas, insostenible en el largo plazo.

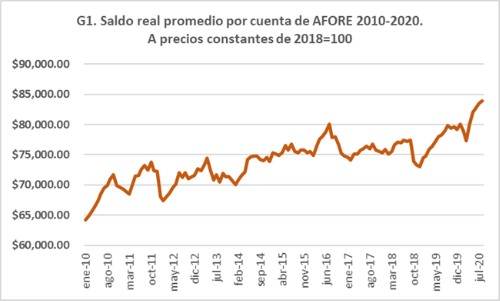

De forma individual no aseguran ni asegurarán rendimientos decorosos para los trabajadores, el beneficio de los fondos acumulados sólo lo tienen las empresas privadas. Para demostrarlo, en la gráfica 1 mostramos el saldo real promedio por cuenta de AFORE, es decir, dividimos el saldo global entre el número de cuentas registradas y luego le quitamos el efecto de la inflación (deflactar) para hacer comparables las cantidades en el tiempo. Los resultados son bastante claros, para el periodo 2010 a 2020 el saldo promedio pasó de 64 mil a 83 mil pesos, menos de 20 mil pesos por década, si suponemos que tenemos dos décadas y media para acumular fondos de jubilación, el ritmo de crecimiento es bastante lento.

De hecho, se observa que el mayor crecimiento se ha dado en el sexenio de Andrés Manuel, los fondos promedio pasaron de 73 a 83 mil pesos, más de la mitad de lo acumulado en la década sólo en dos años. En contraste, durante el periodo de Peña Nieto los fondos crecieron apenas 2% que es el vergonzoso 0.35% anual.

Elaboración propia con datos de CONSAR

Lo anterior demuestra que las políticas de recuperación salarial están teniendo efectos positivos en el ahorro para el retiro, a pesar de la pandemia mundial y la caída generalizada en las bolsas de valores, al mes de agosto de 2020 los fondos de AFORES se mantienen al alza. La explicación puede encontrarse en los significativos aumentos salariales que se tuvieron en 2019 y 2020, no obstante, siguen siendo insuficientes para remontar el ahorro y obtener tasas de reemplazo de al menos 60%.

Es importante que se revisen con carácter de urgente las condiciones actuales de ahorro, cobro de comisiones, aportaciones obrero-patronales y enriquecimiento de las empresas financieras privadas y se revierta esta infamia.

*Profesor-Investigador Facultad de Negocios, Universidad La Salle México

Miembro del Sistema Nacional de Investigadores

Twitter: @BandalaCarlos